经常有企业老板问这个问题:企业已经给员工买了工伤保险了,还有必要买雇主责任险吗?那我们来想一下,企业最大的风险是什么? 没错,就是人工,因为有人在,就有意外。只要是在工作期间、工作场所内发生的员工意外,企业都很难逃避责任。医疗补偿、丧葬补助、误工费用等这些风险和损失,企业不得不面对。所以,在这样的情况下,很多企业都会主动给员工配置工伤保险,但是不是有它就足够了呢?我们经常提到的雇主责任险和它又是什么关系呢?今天就这个问题,中国人寿财险长沙市天心区支公司来给大家详细解释一下:

一、工伤保险、雇主责任险是什么?

1、工伤保险

工伤保险是只指劳动者在工作或在规定的特殊情况下,遭受意外伤害或患职业病导致暂时或永久丧失劳动能力以及死亡时,劳动者或其遗属从国家和社会获得物质帮助的一种社会制度。

2、雇主责任险

雇主责任险是指被保人所雇佣的员工,在受雇过程中从事与保险单所载明的,与被保险人业务有关的工作而遭受意外或患与业务有关的国家规定的职业病,所致伤、残或死亡。被保人根据《中华人民共和国劳动法》及劳动合同应承担的医药费用及经济补偿责任,由保险人在规定的赔 偿限额内负责的一种保险。

二、工伤保险和雇主责任险有什么区别?

1、从保险属性上来看

工伤保险是国家社会保障体系中的一个最基本组成部分,提供广泛的基础保障,是国家强制要求购买的。其主要体现了无责任补偿原则:一是无论工伤的责任在雇主、个人或第三者,受伤者都会得到经济补偿;二是雇主不直接承担补偿责任,而由工伤社会保障机构统一管理、组织工伤补偿,法律适用于《工伤保险条例》。 而雇主责任保险是商业性保险,其保障的是:雇主对其雇佣人员在受雇期间从事业务时,因发生意外或因职业病而造成人身意外伤残或死亡时承担的经济补偿责任。简单总结:工伤保险属于社保,实行强制配置原则;雇主保险属于商业保险,遵循自愿配置原则。

2、从赔 偿原则上来看

工伤保险是无责赔 偿,无论用人单位(雇主)有没有责任,凡参加了工伤保险的人员因公伤残死亡都能按《条例》的规定得到工伤保险基金的补偿。雇主责任保险保的是雇主对雇员依法承担的经济赔 偿责任,只有属于雇主应负赔 偿责任的,雇主保险才赔 偿。

3、从赔 偿责任上来看

未投保工伤保险的情况:因为目前的用工形式多样,用人单位可能只为正式员工投保工伤保险,而没有或无法为实习工、临时工、退休返聘等人员投保工伤保险。对于这部分没有参加工伤保险的人员,对于其在工伤事故中产生的医疗费用、护理费、误工费、死亡伤残赔 偿等费用都是需要用人单位来承担。因此,建议用人单位重点考虑投保雇主责任险来转移以上经济赔 偿损失。

已投保工伤保险的情况:已投保工伤保险,并不能完全转移用人单位的雇主责任风险,工伤事故中的一些费用仍需要用人单位承担,如误工费、护理费、一次性工伤医疗补助金、一次性伤残补助金等。

然而,即使公司为员工配置了其他保险产品,出险后也赔付了,员工依旧可以向用人单位提出工伤赔 偿申请。也就是说,无论是否有给员工缴纳社保,或者配置过其他保险产品,企业都需要购买雇主责任险来更有效地转移赔 偿责任。

4、从赔 偿时效上来看

工伤保险赔 偿历经的环节较多,赔 偿期限通常较长。雇主责任险按保险合同的约定赔 偿,对于未致残事故的认定,通常提供用人单位的工伤事故证明和医院相关证明即可,赔 偿期限通常较短。

一般来说,在员工出现工伤事故后,工伤保险会先行报销,对于工伤保险无法保障的、合理且必须的费用,再由雇主责任险保险按保险条款约定报销。

如果是未给员工缴纳社保,那么就直接由雇主责任险来按照保险合同约定赔付了。

三、工伤保险中对于员工受伤引起的赔 偿,哪些项目工伤保险基金不赔 偿,而要由用人单位承担的呢?

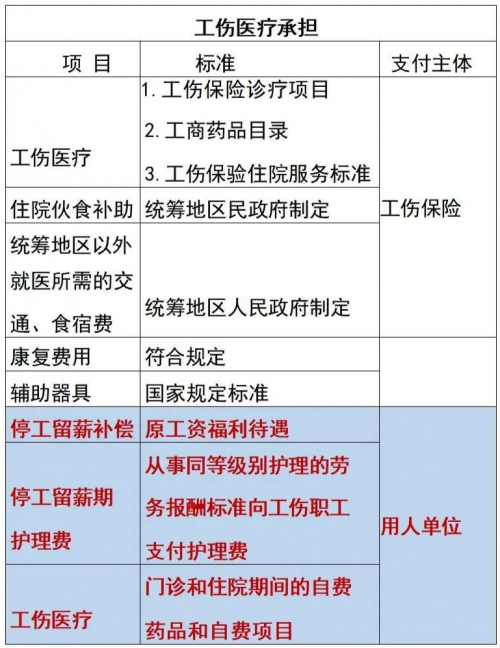

1、工伤医疗承担

2、伤残补助承担

从图表我们可以看出,工伤保险不赔 偿、需要用人单位承担的损失主要包括如下几个部分:

1.停工留薪期待遇

2.停工留薪期护理费

3.门诊和住院期间的自费药品和自费项目

4.5-6级伤残的伤残津贴

5.5-10级一次性伤残补助金。

那举个例子大家可以更直观理解

赔 偿标准计算示范(十级)

比如:月工资5000元,工伤鉴定为10级伤残,住院天数20天,医疗期为2个月,医疗费为6000元的话。

计算公式为:医疗费(6000元)伙食补助费(20天*70元/每天) 工伤医疗期工资(2个月*5000元/每月)一次性伤残补助金(5000元*7个月) 一次性医疗补助金(5000元*1个月)

一次性伤残就业补助金(5000元*4个月)

合计赔 偿金额:77400元,其中工伤保险赔 偿医疗费和伙食补助费7400元,余下70000元是需要用人单位支付。

若公司未购买雇主责任保险,上述70000元的赔 偿均由公司自行承担。

四、有了工伤保险,为什么还要买雇主责任险?

1、工伤保险并不能完全转嫁雇主的法律责任,部分赔 偿责任特别是评残为五级以上的,用人单位还需承担大部分的赔 偿责任,如一次性工伤医疗补助金,一次性伤残就业补助金等。因此雇主责任险可作为工伤保险的补充,转嫁此部分风险。

2、雇主责任险可视为员工福利计划的一个组成部分,用来提高员工福利,为企业留住人才。

3、雇主责任险是商业保险,手续较工伤保险简单,赔付速度快,有助于减少矛盾摩擦。

4、雇主责任险可覆盖不能参加工伤保险或未能及时参加工伤保险的实习生、试用期员工、返聘退休人员。

5、雇主责任险保费可进企业生产成本,不挤占企业费用,可税前列支。当然还有一部分企业员工,属于微型的个体经营者,他们的员工可能连社保都没有,这时候雇主责任险就可以承担更多的医疗费用,可谓是一款交强险。

如果您还不清楚如何完善保障,您可以直接联系中国人寿财险长沙市天心区支公司,地址位于长沙市天心区友谊路长城华都二楼,我们将更仔细的根据您的具体需求情况为您提供建议和服务!

来源:企业之窗

心灵鸡汤:

标题:已缴纳工伤保险,为什么还要购买雇主责任险?

地址:http://www.qsxsj.cn/qymrmq/23970.html